開業医・医療法人の先生方へ

病院・診療所の経営支援は、私たちにお任せ下さい!

我が国の総人口は、現在約1億2千万人ですが、今後、総人口は減少するなかで高齢者の割合が上昇を続け、

高齢者の総人口に占める割合が約25%となるそうです。

少子化、医療、介護が大きな社会の問題となってきています。

病院・診療所の社会で果たす役割は、益々重要視されてきます。

私ども、税理士法人わかばでは、先生方のお悩みをワンストップで引き受けさせて頂きます。

業務改善の提案をし、先生方が医療業務に専念できるシステムを構築いたします。

社内所属の税理士、行政書士、社会保険労務士、ファイナンシャルプランナーなどの専門家が

親切・丁寧に対応いたします。

医師・歯科開業支援

開業時の諸官庁に対する諸届業務

創業融資対策支援

各種金融機関の紹介、認定経営革新等支援機関による創業融資等の案内を提案します。

業務効率化支援

クラウド会計ソフト(freee マネーフォワード等)を使用し会計処理の自動化,業務効率を提案します。

銀行、クレジットカード、電子マネー等毎日自動で会計情報を取得できます。

この自動取得したデータに対し登録した仕訳により自動で面倒な会計処理業務の時間が大幅に削減できます。

開業時に必要な社会保険業務

給与計算、社会保険手続、人事コンサルティング、就業規則等人事に係る諸規定の作成

経営支援

経営診断・キャッシュフロー・事業計画策定、売上増大、経費削減等を提案します。

決算対策支援

節税方法等の提案を致します。決算書の作成、確定申告書の作成

相続等の相談

生前対策・財産診断・不動産譲渡等

医療法人の設立の提案

医療法人

業務効率化支援

クラウド会計ソフト(freee マネーフォワード等)を使用し会計処理の自動化,業務効率を提案します。

銀行、クレジットカード、電子マネー等毎日自動で会計情報を取得できます。

この自動取得したデータに対し登録した仕訳により自動で面倒な会計処理業務の時間が大幅に削減できます。

融資対策支援

各種金融機関の紹介、融資の案内を提案します。

記帳代行

社会保険業務

給与計算、社会保険手続、人事コンサルティング、就業規則作成、変更等

経営支援

経営診断・キャッシュフロー・事業計画策定等を提案します。

決算対策支援

節税方法等の提案を致します。

相続等の相談

生前対策・相続財産診断・相続財産診断・医療法人の自社株評価・事業承継

医療法人設立のメリット・デメリット

医療法人設立のメリット・デメリットは、次の様なことが考えられます。

メリット

- 個人課税と法人課税の相違による節税が可能

- 分院の設置が可能(個人ではできない。)

- 理事等の役員報酬の支給が可能(給与所得控除が適用される。)

- 生命保険料の損金算入が可能

- 有料老人ホーム、グループホーム、デイサービス、サ高住等の運営が可能となる。

- 決算月を自由に設定可能

- 設立当初消費税免除の適用

- 繰越欠損金の9年間繰越可能など

デメリット

- 行政指導や監督が厳しい。

- 残余財産が国等へ帰属する。

- 税務処理が複雑になる。

- 原則個人事業へ戻れない。

- 剰余金の配当は出来ない。

- 社員の議決権は持分割合に関係なく1人1票である。

- 社会保険が強制加入され保険料負担が増大するなど

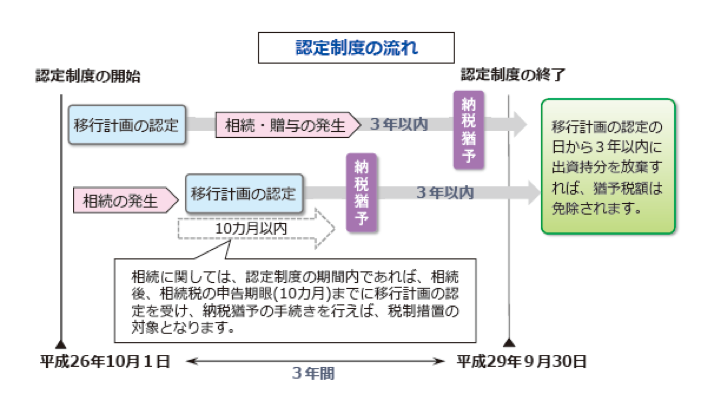

厚生労働省が推している「持分のない医療法人」への移行って何ですか?

厚生労働省は出資持分のある医療法人のことを「経過措置型医療法人」としており、

地域医療の要として、安定して医療を提供できるように、

出資持分のない新医療法人へ速やかに移行することが望ましいと考えています。

その移行推進期間が、平成26年10月1日から平成29年9月30日までの3年間です。

こんなお悩みありませんか?

医療法人を設立した際に出資してくれた方々が高齢化してきた。

これらの方々に相続が発生し、相続人から出資持分相当の払い戻しを請求されたら、

病院の経営はどうなってしまうのか心配だ。

出資者からの払い戻しが行われない、「持分なしの医療法人」への移行を検討しませんか?

1)移行計画の認定制度と税制措置の概要

相続人が持分あり医療法人の持分を相続または遺贈により取得した場合、

その法人が移行計画の認定を受けた医療法人であるときは、

移行計画の期間満了まで相続税の納税が猶予され、持分を放棄した場合は、猶予税額が免除されます。

また、出資者が持分を放棄したことにより、他の出資者の持分が増加することで、

贈与を受けたものとみなして他の出資者に贈与税が課される場合も同様です。

① 移行計画の認定制度

移行計画の認定制度が実施されるのは、平成26年10月1日から平成29年9月30日の間の3年間です。

持分なし医療法人への移行を検討する医療法人は、この期間内に移行計画を厚生労働省へ申請し、認定を受けてください。

② 移行の期限

移行計画の認定を受けた医療法人は、認定の日から3年以内に持分なし医療法人へ移行してください。

(厚生労働省 HPより抜粋)

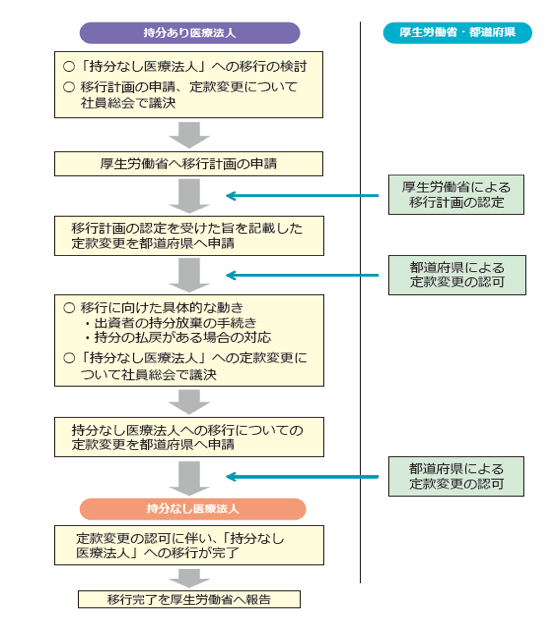

2)移住計画の認定から持分なし医療法人への移行までの流れ

(厚生労働省 HPより抜粋)